2020 жылы Қытайдың титан рудасы нарығын талдау

Титан руда нарығының баға талдауы

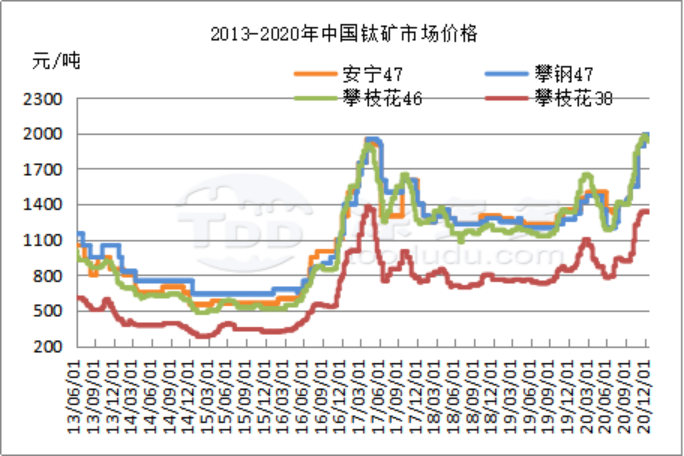

2020 жылы Қытайдың титан руда нарығы көтеріліп, төмендеді, жылдың соңына қарай Панжихуа титан рудасының бағасы жылдың басымен салыстырғанда тоннасын 600 юаньға өсті.

Ақпан-наурыз көтерілудің кезеңі: 2020 жылы титан руда нарығына эпидемияның әсерімен ұсыныстың азаюы бағаның 2019 жылдың соңындағы көтерілудің қарқынын жалғастыра түсті, ақпанның соңында 38 титан рудасының салықсыз ұсынысы 1050-1130 юань / тонна, 46, 10 титан рудасының салықсыз ұсынысы 1620-1650 юань / тонна, 20 кен орнының ұсынысы 1500-1550 юань / тонна, бағалардың көтерілуі шамамен 300 юань / тонна.

Наурыз-маусым төмендеу кезеңі: ақпанның соңында Пан Стилдің қалыпты ұсынысымен бірге, кен және концентрат қорларының өсуі, Гуансидегі эпидемияның әсерінен төмен жұмыс істеу деңгейі және титан ақ нарығының сұранысының төмендігімен байланысты, наурызда шағын және орта кенішілер дүрбелеңге түсті, бағалар қатты құлдырады, ақпан айында бағалар 30%-ға төмендеді. Мамырдың соңында нарықта 38 кен орны 750-760 юань / тонна, шағын және орта зауыт 10 концентрат 1150-1200 юань / тонна, нарық бағасы бұрынғы жоғары деңгейден 400-450 юань / тоннаға төмендеді, ірі зауыттың бағасы 1500 юань / тонна деңгейінде сақталды, бағалар жылдың басымен салыстырғанда 150 юань / тоннаға жоғары, шағын және орта зауыттардың бағалары жылдың басымен салыстырғанда 150-200 юань / тоннаға төмен. Маусымда нарық көтеріліп, төмендеді, ірі зауыттар жоғары бағаларға байланысты 200 юань / тонна аясында төмендеу жөніндегі түзетулер енгізді, шағын және орта зауыттардың бағалары шығындар мен ұсыныстың тарылуымен маусымның соңында 10-20 юань / тоннаға көтерілді.

Шілде-желтоқсан көтерілетін кезең: шілде айынан бастап титанды руда бағасы күрт көтеріле бастады, бағаның көтерілуі негізінен төмендегідей себептерге байланысты: 1, шикізат құнының жоғары болуына байланысты, кәсіпорындардың шығын қысымы, нарықтың іске қосылуының төмендеуі. 2, Синьцзю ауданының жол жөндеу жұмыстары шикізат тасымалдауына әсер етеді, нарықтағы ұсыныс азаяды. 3, Фэньюань қалдықтарын сақтау жөндеу жұмыстары, Қытай рудасының ұсынысы азайды. 4, Пансидегі ірі зауыттардың жөндеуі, титанды руда ұсынысы аздап қысқарды. 5, титанды диоксид нарығының қалпына келуі өндірістің артуына, титанды рудаға сұраныстың өсуіне себеп болды. 6, титанды ақ баға жарияланды, титанды руда бағаларына белгілі бір әсер етті. 7, ресурс салығының өсуі және Панчжихуа титанды руда сату платформасын құру сияқты факторлар, Пансидағы титанды руда бағасын айтарлықтай көтерді.

Бағалардың көтерілуі және тым жоғары болуы себепті, төменгі деңгейдегі кәсіпорындардың сатып алу қысымы өте үлкен, сатып алуды сақтықпен жүргізу және басқа шикізат көздерінен сатып алу артты, желтоқсан айынан бастап шағын және орта кәсіпорындардың ұсыныстары біраз жеңілдеді, айдың басымен салыстырғанда 30-80 юань / тоннаға төмендеді, Пангандан, ұсыныстың тарылуына байланысты, айдың соңында 10 юань / тоннаға көтеру туралы хабарлады. Айдың соңында ұсыныстың қысқаруы мен төменгі деңгейдегі кәсіпорындардың тұтынуымен нарық бағалары қайтадан шамамен 50 юань / тоннаға көтерілді. Желтоқсан айының соңына дейін Пансидегі ірі зауыттар 2050 юань / тоннасыз баға ұсынып, шағын және орта өндірушілер 1930-1960 юань / тонна ұсынып, жылдағы ең төмен деңгеймен салыстырғанда 800 юань / тоннаға көтерілді. Көтеру жарты жылда 67% құрады. Нарық бағасы 17 жылдағы ең жоғары деңгейден асып кетті, бағалар соңғы сегіз жылда жаңа жоғары бағаға жетті. Бағалар жоғары деңгейде тұрса да, нарық жеткізу проблемаларына байланысты соңғы кезеңде әлі де оптимистік.

Импортталған титанды руда нарығы

2020 жылы Қытайдың титанды руда импортының бағалары жалпы жоғарылау тенденциясын көрсетті, бағалар жылдың басымен салыстырғанда шамамен 50 АҚШ долларына / тонна өсті, екінші тоқсанда кейбір титанды руда бағаларының жеңіл босауы болды, жалпы төмендеу қарқыны үлкен емес.

Эпидемияның әсерінен Rio Tinto, Kenmore Resources және басқа да титанды шикізат өндірушілердің өндірісі зардап шекті, соның ішінде Rio Tinto RBM 2020 жылдың бірінші жартыжылдығында титанды шикізат өндірісі -7% жылдық есеппен, Kenmore Resources ilmenite H1 өндірісі 19,5%-ға төмендеді, 2020 жылы 800,000-900,000 тонна деп күтілген, қазір 700,000-800,000 тоннаға жаңартылды, Қытай өңіріне жеткізілетін көлемде де айтарлықтай төмендеу байқалды.

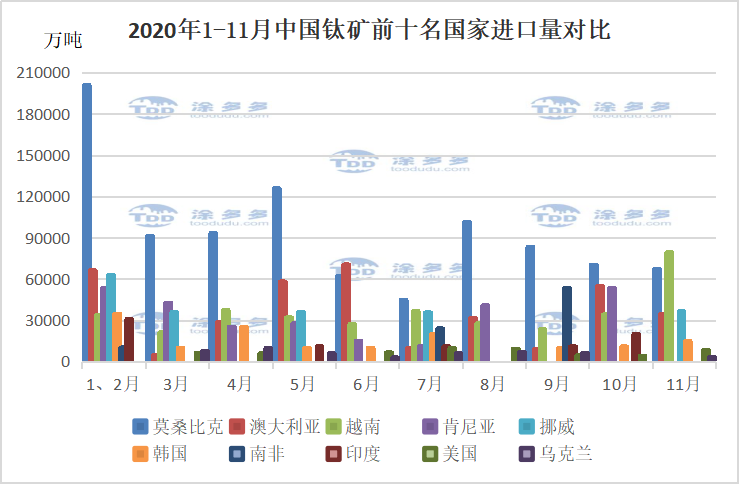

Кеден деректеріне сәйкес, 2020 жылдың қаңтар айынан қараша айына дейін Қытай 2,71 миллион тонна титанды руда импорттады, бұл өткен жылдың сәйкес кезеңімен салыстырғанда шамамен 400,000 тонна немесе 17,9% өсті, жылдық импорт көлемі 3,02 миллион тонна болады деп болжануда.

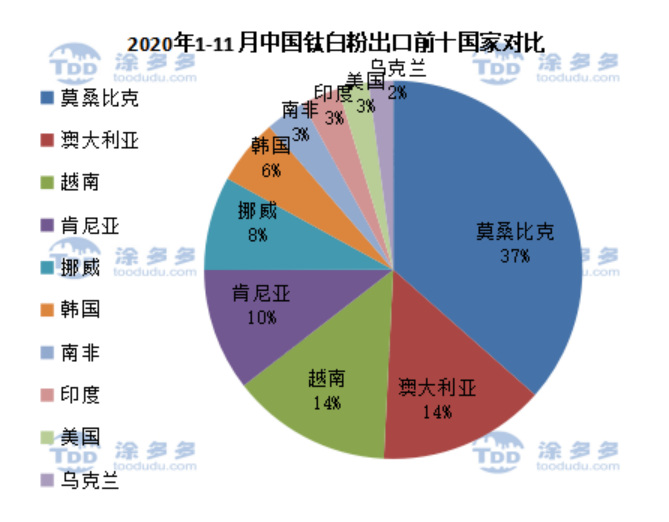

Импорттың үш негізгі елі - Мозамбик, Австралия және Вьетнам, сәйкесінше жалпы экспорттың 37%, 14% және 14% құрайды.

Негізгі елдер титанды руда импортында Кениядан басқа, басқа елдерде әртүрлі көлемде өсу байқалды. Олардың арасында, Мозамбиктің титанды рудасы өткен жылмен салыстырғанда үлкен көлемде өсті, Kenmer ресурстарының импорт көлемі айтарлықтай артты, сонымен қатар салыстырмалы түрде үлкен төмендеу болды.

Биыл сәуір айында Вьетнамның титанды руда экспорттық квотасы либералданды, Вьетнамның титанды руда импортында да салыстырмалы үлкен өсу болды; Финляндияның титанды ақ зауыты жабылды, өткен жылдан бері Норвегияның титанды рудасы Қытайға ағып кетті, Норвегияның титанды руда импорты айтарлықтай артты; Украинадағы титанды руда шетелдік ағынды өндірістердің қысқаруына байланысты, биыл да ішкі нарықта айтарлықтай өсім болды.

Өндіріс талдауы

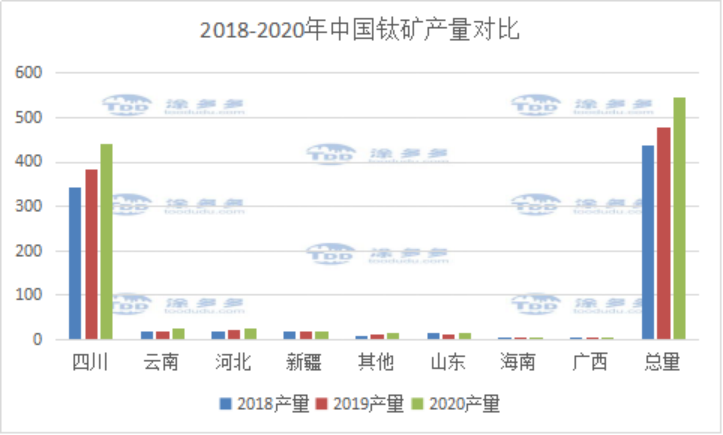

LLDD статистикасына сәйкес, 2020 жылы Қытайдың титан кені өндірісі 5,45 миллион тонна болды, бұл өткен жылмен салыстырғанда 11,2% - ға артты, оның ішінде Панчжихуа аймағы 13,4% - ға артты, бұл жалпы ішкі өндірістің 80,6% - ын құрайды. Эпидемия мен басқа да әсерлердің салдарынан Шыңжаңдағы титан минералдарының өндірісі төмендеді, ал басқа өңірлерде титан кеніне сұраныстың жақсы болуы себебінен әртүрлі көлемде өсім байқалды.

Ағынды нарық талдауы

LLDD статистикасына сәйкес, 2020 жылдың қаңтарынан қарашасына дейін Қытайдың титан диоксиді өндірісі шамамен 3,166,200 тонна болды, бұл 10,75% - ға артты, жылдық титан диоксиді өндірісі 3,46 миллион тоннаға жетеді деп күтілуде, өткен жылмен салыстырғанда шамамен 310,000 тоннаға артады; Қаңтар-қараша аралығында титан губка өндірісі шамамен 101,900 тонна болды, өткен жылдың осы кезеңімен салыстырғанда 31,05% - ға артты, жылдық титан губка өндірісі шамамен 110,000 тоннаға жетеді деп күтілуде, болжам бойынша 26,000 тоннаға артатын болады. Терминалдық титан өнімдерінің өндірісі артты, титан кеніне сұраныс айтарлықтай өсті, титан кенінің жалпы ұсынысы тығыз болды.

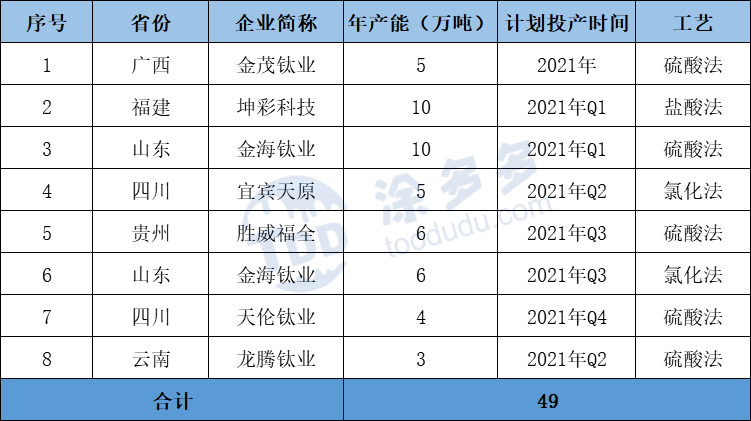

Қазіргі уақытта нарықта құрылысында титан диоксиді, титан шламы, титан тетрахлориді, титан губка жобалары әлі де көп, бұл мақаланың аясында әрқайсысын есептеудің қажеті жоқ. Tuoduo жартылай статистикасына сәйкес, 2021 жылы пайдалануға берілетін титан диоксиді кәсіпорындарының саны 8, жалпы өндіріс қуаты 490,000, 2021 жылы Қытайдың титан диоксиді өндірісі 30-40 миллион тоннаға өседі деп күтілуде, титан кеніне сұраныс та едәуір артады.

Нарықтық болжам

2021 жылы Қытайда титан кеніна сұраныс айтарлықтай артады, ал нарықтағы жалпы ұсыныс нарық бағасына деген сұраныстың артуына байланысты да артты. 2021 жылы Мозамбиктің титан кені импорттың артуы күтілуде, отандық титан кені де артады, бірақ ресурстық мәселелерге байланысты, арту шектеулі болады деп күтілуде, 2021 жылғы титан кені нарығы әлі де оң, баға да көтерілуді жалғастырады.

- 1,200V-қа дейін, 720kW қуат Қытайда шығарылған ЭК зарядтау станцияларында219

- 20 Рождество мен Жаңа жыл мерекесі маусымындағы ең көп сатылатын өнімдер372

- Ху Кун, LLDD вице-президенті, Сингапурдағы Қазақстан елшілігіне барды7016

- IBI-нің аға вице-президенті Лю Чжай 2024 жылғы Заманауи логистика мен жеткізу тізбегі индустриясы-қаржы ынтымақтастығы экологиялық конференциясына және Хами қаласындағы Заманауи логистика жоғары сапалы дамыту конференциясына шақырылды7051

- IBI LLDD Нинся логистика тобына тексеру және алмасу үшін барды9817